2014

Deliberazione di C.C. n. 17 del 28/04/2014 di approvazione delle aliquote e detrazioni TASI per l'anno 2014.

Circolare Agenzia delle Entrate n. 46/E del 24/04/2014 - codici tributo TASI in F24

Circolare Agenzia delle Entrate n. 47/E del 24/04/2014 - codici tributo TASI - TARI in F24EP

Informativa per il calcolo ed il versamento relativi al 2014:

Ai sensi dell'art. 1, comma 639 e successivi della Legge n. 147 del 27 dicembre 2013 (Legge di stabilità 2014) e successive integrazioni e modificazioni è istituito a decorrere dall'anno 2014 il Tributo per i servizi indivisibili (TASI).

Il Comune di Voghiera ha approvato il regolamento TASI con delibera C.C. n. 16 del 28/04/2014 e le aliquote TASI con delibera C.C. 17 del 28/04/2014.

Chi deve pagare:

Considerato che la TASI è correlata all'IMU il Comune ha ritenuto opportuno individuare nei soli immobili che godono dell'esenzione dell'IMU le fattispecie cui applicare l'assoggettamento alla TASI.

Devono pagare pertanto la TASI i possessori o detentori a qualsiasi titolo di immobili limitatamente alle fattispecie sotto descritte. Nel caso di pluralità di possessori il tributo viene complessivamente determinato tenendo conto delle quote di possesso di ciascun titolare del bene medesimo. Il soggetto passivo è il possessore o detentore di fabbricati, la cui superficie insiste, interamente o prevalentemente sul territorio comunale.

Deve pagare la TASI il proprietario o titolare di altro diritto reale in relazione alle seguenti fattispecie:

- abitazione principale e pertinenze (ad eccezione delle abitazioni classificate nelle categorie A/1, A/8 e A/9 per le quali si continua a pagare l'IMU). Per abitazione principale si intende l'immobile iscritto, o iscrivibile nel catasto edilizio urbano, come unità immobiliare nella quale il possessore e il suo nucleo famigliare dimorano abitualmente e risiedono anagraficamente. Per pertinenza si intendono i fabbricati di categoria catastale C/6, C/2 e C/7 (una pertinenza per ciascuna tipologia come previsto dalla normativa in materia di IMU). L'eventuale ulteriore pertinenza sarà soggetta ad IMU.

- abitazione, purchè non locata, comprese le relative pertinenze, posseduta da anziani o disabili residente in istituto di ricovero purchè non locata e non concessa in comodato.

abitazione, di proprietà degli italiani residenti all'estero purchè non locata e non concessa in comodato.

Unità immobiliare appartenenti a cooperative edilizia a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari.

- Casa coniugale e relative pertinenze assegnate al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazone degli effetti civili del matrimonio.

- Unico immobile, iscritto o iscrivibile al catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, dal personale in servzio permanente appartenente alle forze armate e alle fprze di polizia ad ordinamento militare e da quello dipendente dalle forze di polizia ad ordinamento civile, nonché dal personale del corpo nazionale dei vgili del fuoco e dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica.

- Fabbricati rurali ad uso strumentale di cui al comma 8, articolo 13, d.l. n.201/2011 convertito, con modificazioni, dalla l. n.214/2011 e successive modifiche di integrazione.

Nel caso in cui l'immobile descritto nelle fattispecie di cui sopra sia occupato da un soggetto diverso dal titolare del diritto reale, deve versare la TASI anche il detentore dell'immobile (titolare del diritto reale nella misura del 90% - occupante nella misura del 10% del tributo complessivamente dovuto).

Base imponibile:

Per il calcolo della base imponibile va utilizzato lo stesso criterio previsto per l'IMU.

Rendita Catastale rivalutata del 5%

R.C. Riv. X 160 (categorie catastali A – C/2 – C/6 – C/7)

R.C. Riv. X 140 (categorie catastali B – C/3 – C/4 – C/5)

R.C. Riv. X 65 (categorie catastali C/1)

R.C. Riv. X 55 (categorie catastali A – C/2 – C/6 – C/7)

R.C. Riv. X 80 (categorie catastali A/10 – D/5)

Aliquote TASI e detrazioni:

- 3,3 per mille per le abitazioni principali ed assimilate (come meglio descritto sopra), diverse da quelle di lusso di cui alle categorie catastali A/1, A/8 e A/9, e relative pertinenze;

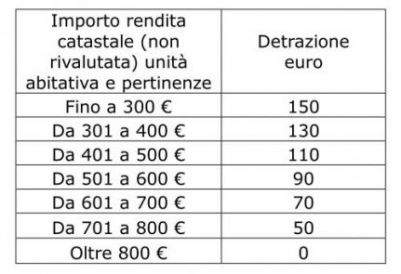

Detrazione per abitazione principale, variabile in funzione dell'importo ottenuto sommando la rendita catastale dell'unità abitativa e relative pertinenze (come previste ai fini IMU) nei limiti che seguono:

In presenza di più comproprietari che utilizzano la medesima abitazione, la detrazione va rapportata alla quota di destinazione similmente a quanto previsto per l'IMU.

- 1 per mille per i fabbricati rurali ad uso strumentale di cui all'articolo 13, comma 8 del d.l. 201/2011 convertito, con modificazioni, dalla l. n.214/2011 e successive modifiche di integrazione.

- 0 per mille per tutte le altre fattispecie non rientranti in quelle sopra descritte ivi comprese le abitazioni principali classficate nelle categorie catastali A/1, A/8 e A/9, e relative pertinenze per le quali continua ad applicarsi l'IMU nella misura del 4,5 per mille.

Quando si versa la TASI

La TASI dovrà essere versata alle ordinarie scadenze previste dal relativo regolamento adottato con delibera C.C. n. 16 del 28/04/2014:

versamento acconto entro il 16 giugno 2014 (entro tale data si può versare anche l'intera imposta annua);

versamento saldo entro il 16 dicembre 2014

La TASI dovuta al comune deve essere versata in autoliquidazione con modello F24.

Il Codice del comune di Voghiera da indicare è M110.

I codici tributo da ndicare sul modello F24 sono i seguenti:

“3958” - TASI – tributo per i servizi indivisibili su abitazione principale e relative pertinenze;

“3959” - TASI – tributo per i servizi indivisibili per fabbricati rurali ad uso strumentale.

Supporto al calcolo della TASI dovuta

Il Comune mette a disposizione sul proprio sito web un calcolatore (CALCOLO ON LINE) per agevolare il contribuente nel calcolo dell'imposta dovuta.

L’IMPORTO MINIMO PER IL VERSAMENTO ANNUO E’ STABILITO NELLA MISURA DI € 2,00 (art. 21, p. 1, del vigente Regolamento delle Entrate).

L'ufficio tributi è a disposizione per qualsiasi chiarimento e consulenza e può essere contattato con le seguenti modalità:

mail: tributi@comune.voghiera.fe.it

telefono: 0532328517 Sig.ra Amati Eugenia

orari apertura al pubblico dal 01/12/2014 al 16/12/2014:

- dal lunedì al venerdì dalle ore 8.30 alle ore 12.30

- martedì e giovedì pomeriggio dalle ore 15.30 alle ore 16.30

in orari diversi si prega di contattare l'ufficio per un eventuale appuntamento.

Condividi questa pagina: